6月30日高盛发布了最新的中国房地产研报,其中提到楼市是否到底的几个观点,给大家分享参考一下:

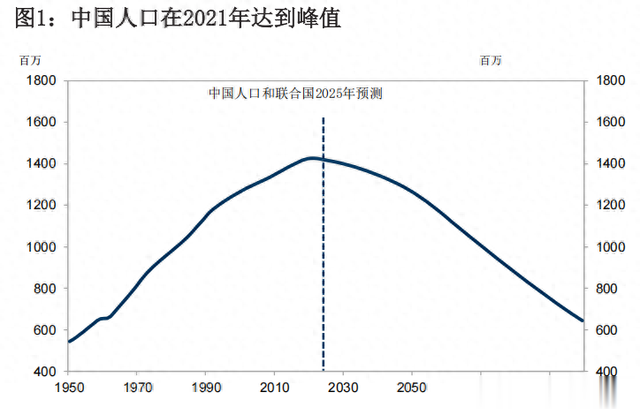

人口减少

人口需求,即家庭的形成,通常是推动新住房需求的主要因素。中国的人口在2021年达到峰值。人口增长在2010年-2021年代每年就平均贡献了150万套新住房的需求。2020年代每年减少0.5百万单位,2030年代每年减少1.4百万单位。

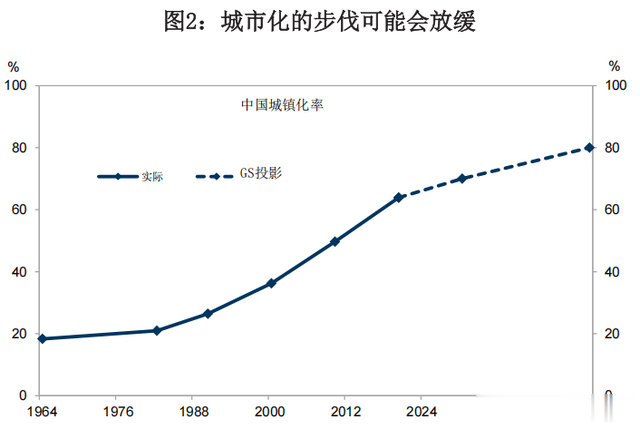

城镇化放缓

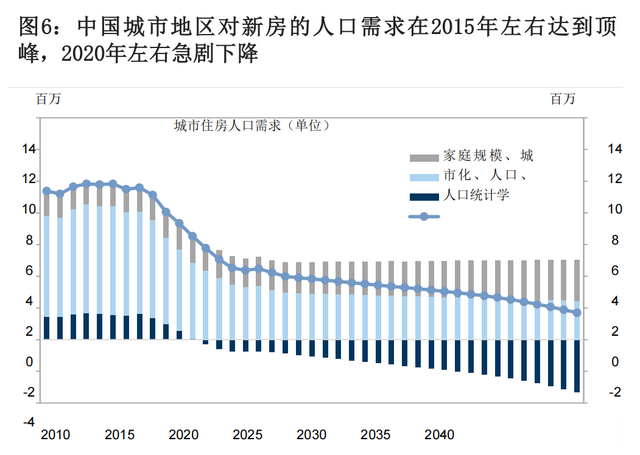

未来几年城市化进程将放缓。截至2024年,中国的城镇居住率已达67%。政府设定的目标是在2030年前将城镇化率提升至70%,这意味着从2024年到2030年,每年的城镇化率仅需增长0.5个百分点,这还不到2010年至2020年间增长率的一半(见图2)。

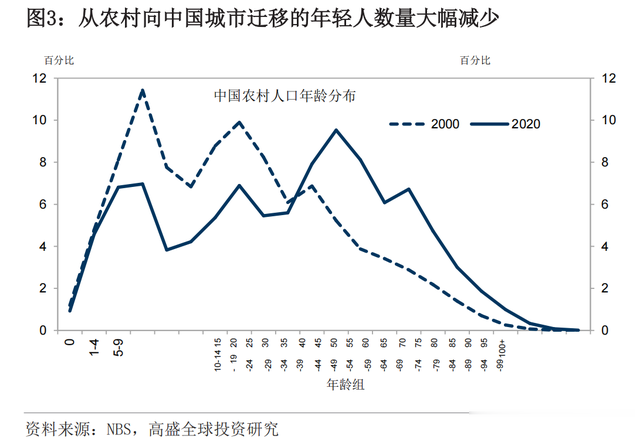

其次,2020年,农村人口中超过50岁的人口比例达到了41%,比2000年高出20多个百分点,导致从农村迁往城市的年轻劳动力减少(见图3)。

我们计算得出,在2010年代,城市化单独贡献了中国城市每年约640万套新房的需求。预计这一贡献将在2020年代减少到每年380万套,到2030年代进一步减少到每年280万套。

拆迁少,改造多

2015年棚户区改造,以地方城投牵头为主,以拆除拆迁形式为主;2025年后的棚户区改造,地方财政不愿意参与,大部分以翻新修缮为主,但是地方的政策重视程度显著提高。

未来几年中国城市中的拆迁需求可能会减少。2010年代建筑质量的显著提升部分归功于棚户区改造计划,该计划在2015年至2018年间由政府加速实施,期间大规模拆除了破旧的住宅。在这四年间,每年约有600万套住房参与了这一计划,使自然拆迁率翻了一番,并占新住宅销售的约40%。

该计划提前增加了全国许多低线城市的拆迁需求,预计这将导致未来几十年的拆迁率下降。我们估计,中国城市每年的平均拆迁需求将从2010年代的470万套减少到2020年代的270万套。近的政策声明显示,政府的关注点已从拆迁转向了房产翻新。

城市住房总需求下降75%

中国房地产未来住房的需求将保持在较低水平,平均每年保持在500万套以下(2017年峰值为2000万),下降75% 。中国房地产投资需求从180万套/每年,2030年将降至120万套/每年,下降33%。

高杠杆股票提示:文章来自网络,不代表本站观点。